コラム

2023.09.25 コラム 【くらしの中の経済学】くるまの税を考える その2

![]()

みなさんこんにちは。「くらしの中の経済学」、今回は日本の自動車税制について、前回、前々回の内容を踏まえつつ今後のありかたについて考えてみたいと思います。

今回の内容について動画でも解説しております。併せてご覧ください。↓

税収面から見た税制の課題

まず、税収面からみた課題について考えてみたいと思います。

自動車関連の税収は、決して小さくない額です。2021年度において、ガソリンの消費に対して課される「揮発油税」、「地方揮発油税」の税収は、約2.3兆円です。また、軽油の消費に対して課される「軽油引取税」の税収は約0.9兆円です。したがって、自動車のゼロエミッション化が進めば進むほど、これらの税収が減少していくことになります。消費税収が約28兆円ですので、単純計算で消費税率1%強の減収に相当します。ちなみに、ガソリンに対しては、揮発油税、地方揮発油税込みの価格に消費税が課されますので、その分も減収となります。

自動車税(種別割)については、「財産税」という扱いになっていますが、公共交通が不便な地域を中心に、自動車が必需品という場合もあると考えられます。また、前回とりあげた外部費用という観点からすると、自動車を持っていること自体からは外部費用は発生しないので、環境の側面からは税額はゼロが望ましいことになります。ただし、前々回みたとおり、道府県税収の約7.6%(約1.5兆円)を占める税ですので、税額を下げるには代替的な財源の確保が課題となります。

外部費用から見た税制の課題

次に、外部費用の観点からみた課題について考えてみたいと思います。経済理論的には、自動車の利用量が追加的に増加したときにかかる外部費用(これを「限界外部費用」といいます)に等しい額だけ課税するのが望ましいことが知られています。これを「ピグー税」といいます。ピグーは、これを最初に発見した経済学者(A.C.ピグー)の名前です。

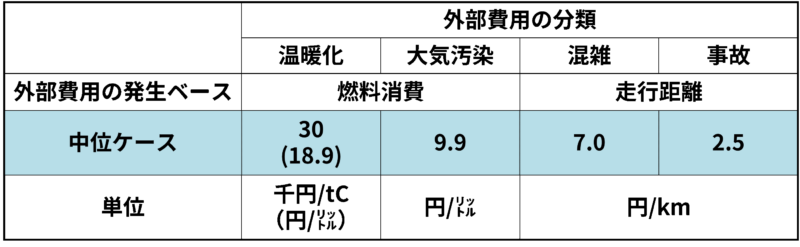

前回もお示しした以下の表に基づけば、ガソリンの消費に伴って発生する外部費用は地球温暖化に関するものと大気汚染に関するものがあり、その合計は1リットルあたり約28.8円となります。現状の揮発油税は1リットルあたり53.8円でしたから、ピグー税の観点からは割高な税率となっています。

混雑と交通事故に関する外部費用については、現状ではその発生者が費用負担をしていません。これを外部費用が「内部化」されていない、といいます。外部費用が走行距離に比例して増加していくと仮定するならば、走行距離1キロメートル当たり9.5円の課税が必要となります。ただし、表の外部費用の推定例は日本全国の平均的な値を想定していますので、混雑がない地域・時間帯では走行距離税は2.5円/㎞ になりますし、より深刻な地域・時間帯では9.5円/㎞ 以上の課税が必要となります。したがって、混雑の部分については、混雑度合いに応じた課税がより望ましいことになります。ロンドンは混雑税の導入により混雑問題が劇的に改善されたことで有名です。

走行距離に応じた課税の代わりに、混雑と交通事故に関する外部費用を平均的な燃費で換算して(ここでは、前々回の例の15㎞/Lを使います)、燃料課税で代替すると仮定すると、142.5(=9.5*15)円/ L の課税が必要となり、上記のガソリンの消費に伴って発生する外部費用に対応する部分(28.8円/ L)と併せて約171.3円/ L(!)の課税が必要となります。この税額に設定するのは現実的ではないですが、混雑によるロスがいかに大きいかが分かります。

表 自動車の外部費用の推定例(ガソリン車、普通車)

自動車重量税には道路損傷負担金的な性格があることを前々回みましたが、たくさん車を利用する人もあまり利用しない人も同じ税額である、という問題があります。この観点からは、車両総重量を基準としつつも、走行距離に応じた課税の導入が望ましいと考えられます。

税制の変更の方向性

これまでの議論をまとめます。

①燃料課税については、地球温暖化、大気汚染といった燃料消費に関する外部費用に対応したものにする必要があり、現状の揮発油税は割高であると考えられます。電気自動車に関しては、その普及いかんにかかわらず、発電部門において外部費用に応じた課税が必要です。

②混雑に関しては、混雑度合いに応じた課税が必要です。ロンドンのように粗い税率設定でも効果が大きいと予想されます。もちろん、システム導入のコストについては別途考慮が必要になります。

③交通事故の外部費用や道路損傷負担金については、車両総重量と走行距離に応じた課税が望ましいと考えられます。

④自動車の取得や保有に関する課税は、外部費用の観点からはゼロが望ましいことになります。

⑤自動車の製造、廃棄段階における外部費用については別途対応が必要です。

ここでは主として「効率性」の観点から議論しています。「公平性」については、車など個別の財・サービス毎に考えるのではなく、全体としてどうか、ということを考える必要があります。「ドライバー」には所得の高い人もそうでない人も含まれますので、「ドライバーの負担の軽減」をすると、所得の高い人にも減税措置をしたり、補助を出したり、といったことになってしまいます。

「くらしの中の経済学」、今回は日本の自動車税制の今後のありかたについて考えてみました。またお目にかかりましょう。

参考文献

金本良嗣・蓮池勝人・藤原徹(2006).『政策評価ミクロモデル』東洋経済新報社.

執筆者:藤原徹