![]()

営業時間:10:00~17:00(水・祝祭日除く)

0120-86-1004

みなさんこんにちは。「くらしの中の経済学」、今回は自動車の税について考えてみたいと思います。

自動車の税金というと、高すぎて車を持たない人が増えているようなイメージがある方もいらっしゃるかもしれません。また、走行距離に応じた課税の導入について議論されることがあります。さらに、自動車交通がもたらすさまざまな環境問題にどうやって対応していったらいいか、といった問題意識をお持ちの方もいらっしゃることと思います。まずは日本における自動車関係の税の現状について整理しましょう。

また、今回の内容について動画でも解説しております。併せてご覧ください。↓

自動車関係税の現状

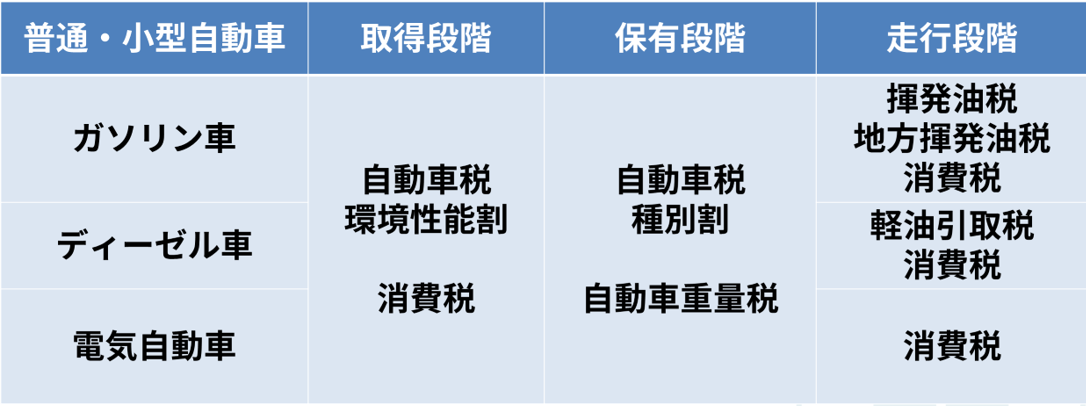

普通自動車(3ナンバー)、小型自動車(5ナンバー)を例にとります(軽自動車は税体系が異なります)と、表1に示すように、自動車を買う(取得)、持っている(保有)、使う(走行)の各段階において課税されます。

自動車の取得段階では、「自動車税環境性能割」と「消費税」が課されます。自動車を保有していると、「自動車税種別割」と「自動車重量税」を納めなければなりません。また、ガソリン車を使う場合には、ガソリンの消費に伴って「揮発油税」、「地方揮発油税」、「消費税」がかかりますし、ディーゼル車の場合には軽油の消費に伴って「軽油引取税」、「消費税」がかかります。電気自動車のケースでも電気代には消費税がかかりますが、ここでは消費税については深く立ち入らないこととします。

表1 わが国の自動車関係税

自動車関係税の概要

表1に示した各税について少し詳しくみてみましょう。

消費税率の引き上げに伴って自動車取得税が廃止されるのと入れ替えで、「自動車税環境性能割」が2019年10月から導入されました。税額は自動車の燃費性能などに応じて定められ、自動車取得価額の0~3%となっています。税の性質に着目すると、流通段階に課税される「流通税」に分類されています(参考:税務大学校資料)。また、都道府県が管轄する道府県税であり、2021年度の税収は約941億円(税収全体の0.5%)となっています[1]。

自動車の保有段階の税として、「自動車税種別割」があります。4月1日現在の自動車の所有者に対して課税されます。税額は、エンジン排気量が大きいほど大きくなるように設定されています。電気自動車については、最もエンジン排気量が小さいカテゴリの税額と同額に定められています。税の性質に着目すると、財産を保有しているという事実に対して課税される「財産税」に分類されます。自動車税環境性能割と同様、道府県税であり、2021年度の税収は約1.5兆円です。税収全体の約7.6%と小さくないシェアを占めています。

保有段階の税としては、新車登録時や車検時に課税される「自動車重量税」もあります。税額は、車両総重量が大きいほど大きくなるように設定されています。こちらも財産税に分類されますが、重さが基準になっていることから、道路損傷負担金的な性格をもっているといえるでしょう。自動車重量税は国税であり、2021年度の税収は約6,706億円と国税の税収全体の約0.9%を占めています[2]。

ガソリンエンジンの自動車の場合には、ガソリンの消費に対して、「揮発油税」「地方揮発油税」が課されます。税額はガソリン1リットル当たり53.8円です。税の性質上は、「消費税(消費段階の税という意味です)」に分類されます。国が管轄する国税であり、2021年度の税収は約2.3兆円、シェアにすると約3.2%に上ります。

ディーゼル車の場合には、軽油の消費に対して、1リットルあたり32.1円の「軽油引取税」が課されます。こちらも「消費税」に分類されますが、管轄は都道府県になります。2021年度の税収は約9,265億円であり、税収の約4.7%のシェアになります。

自動車交通がもたらす環境問題に対応するために、ガソリンや軽油の消費量を減らしていくと、税収面にも少なくない影響があることがみて取れます。走行距離に応じた税については次回以降に考えたいと思います。

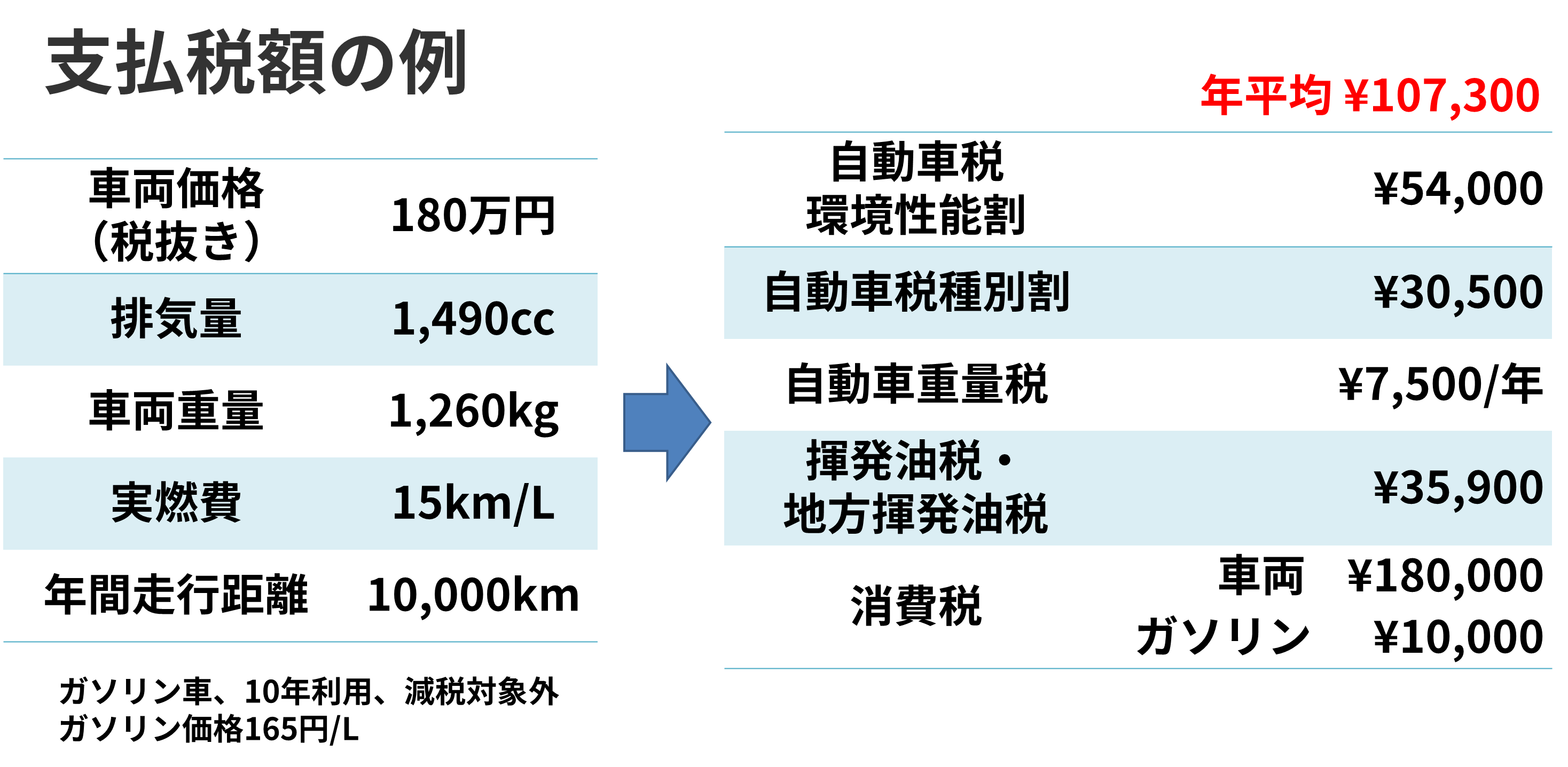

支払税額の例

次に、ドライバーの視点から見て、税をいくらくらい支払うのかシミュレーションしてみましょう。

図1に示すような乗用車(ガソリンエンジン車)を10年間利用し、年間平均で10,000キロメートル走行するとします。環境にやさしい車の税は軽減措置が設けられています(次回以降触れます)が、その対象外であるとします。実際、ガソリンエンジン車で対象となるハードルは高くなっています。ガソリン価格は1リットルあたり165円とします。

図1 自動車関係税支払い額の例

このケースでは、年間平均で107,300円の税を支払う必要があります[3]。税金だけで、です。高速道路料金、駐車場代、保険料等を考慮に入れますとやはり自動車は高い買い物ということになりますね。自動車保有の動向

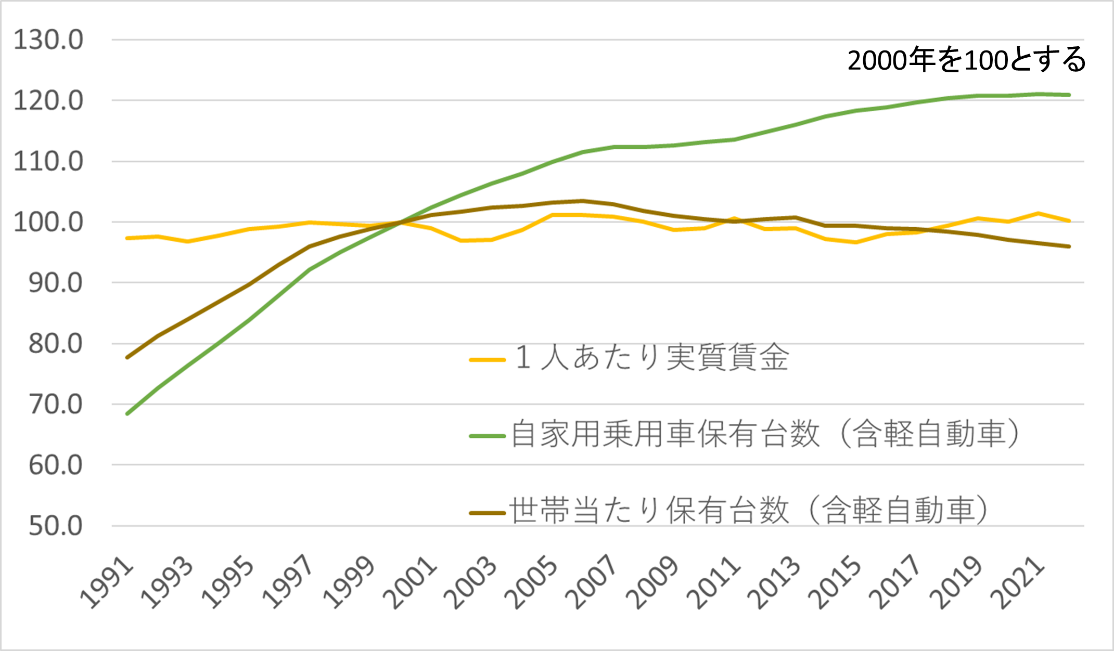

最後に、自動車の保有台数の動向をみてみたいと思います。図2は、自家用乗用車の保有台数(軽自動車も含みます)、1世帯当たりの保有台数、1人当たりの実質賃金それぞれの推移について、2000年を100とする指数で示したものです。

1人あたりの実質賃金がほぼ横ばいで推移する中、(意外なことに?)自家用乗用車の保有台数は増加し続けています。世帯数が増加しているので、1世帯当たりの保有台数は減少傾向にあり、2022年では1世帯当たり1.03台となっています。今後の高齢化のさらなる進展を踏まえると、運転免許保有者数・保有台数は減少していくことが予想されますが、自動車を保有しない方々の移動の手段をどう確保していくかが課題となると考えられます。

出所:OECD、一般財団法人自動車検査登録情報協会

図2 自家用乗用車保有台数、平均給与額の推移

「くらしの中の経済学」、今日は日本の自動車関係諸税の現状をみてみました。次回は、自動車交通による環境問題についてみてみたいと思います。執筆者:藤原徹